O Grupie Enea

Grupa Kapitałowa Enea to wicelider polskiego rynku elektroenergetycznego w zakresie produkcji energii elektrycznej. Zarządza pełnym łańcuchem wartości na rynku energii elektrycznej od paliwa, poprzez produkcję energii elektrycznej, dystrybucję, sprzedaż i obsługę klienta.

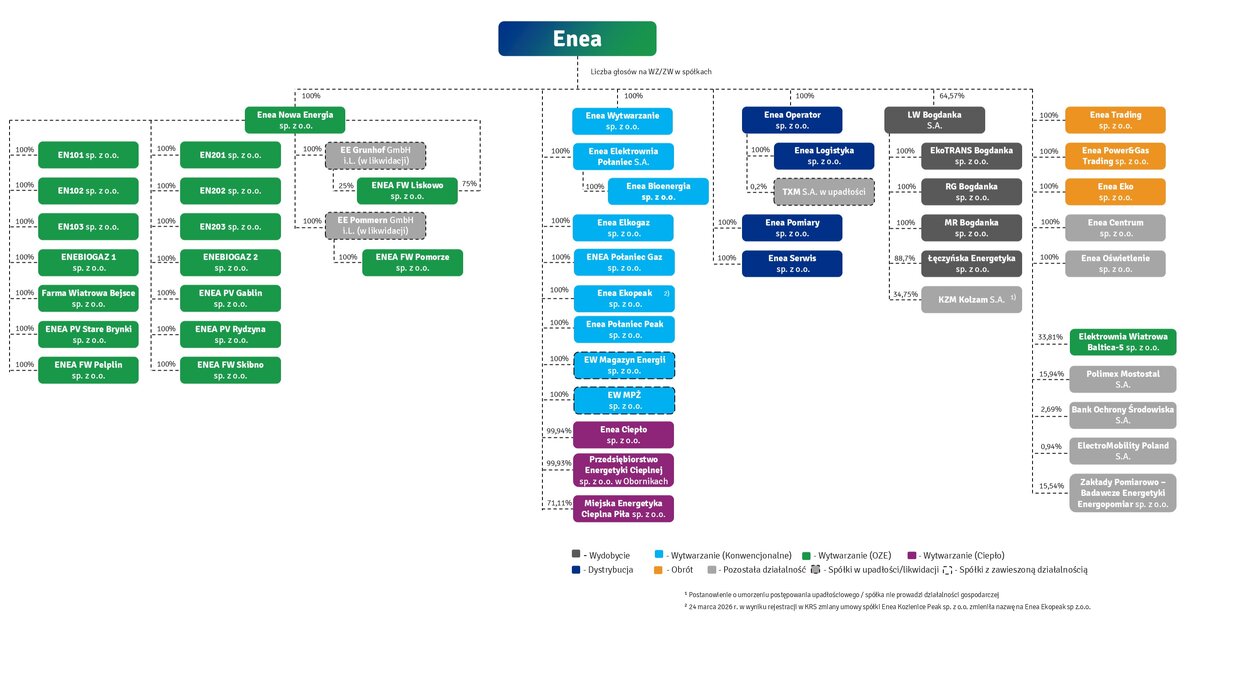

W obrębie GK Enea funkcjonują następujące obszary działalności, tj.: Wydobycie, Wytwarzanie Konwencjonalne, Wytwarzanie OZE i Ciepło, Dystrybucja i Obrót (w podziale na dwa segmenty: obrót detaliczny, obrót hurtowy). W obrębie GK Enea funkcjonuje 8 wiodących podmiotów, tj. Enea S.A. (obrót energią elektryczną), Enea Operator sp. z o.o. (dystrybucja energii elektrycznej), Enea Wytwarzanie sp. z o.o., Enea Elektrownia Połaniec S.A. i Enea Nowa Energia sp. z o.o. (produkcja i sprzedaż energii elektrycznej), Enea Trading sp. z o.o. (handel hurtowy energią elektryczną), Enea Ciepło sp. z o.o. (produkcja i sprzedaż ciepła oraz energii elektrycznej) oraz LW Bogdanka S.A. (wydobycie węgla).

Obszary biznesowe Grupy Kapitałowej Enea

Grupa Enea w liczbach

Struktura Grupy Enea